こんにちは、ユキです。

2022年の4月に年金制度が改正になるとのことで、どう変わるのか調べていました。

ところが、なんか難しい。

難しすぎてよく解らないし、読む気がなくなる解説ばかり。

これじゃあ解らないままにして諦めよう、となるところでした。

若ければ、先のことだからと諦めてもいいかもしれませんが、50代はそうはいきません。

ザックリでもいいから解っておきたいです。じゃないとヤバいです。

ここでスルーしてると老後破産する危険性が高まります。これマジです。

今はお金に困っていないというあなたも、です。

なのでここは私が、難しい言葉を抜きにして解説していきます。

FPでもなんでもない主婦だからこその解説で、ザックリ理解してもらえたら嬉しいです。

では、行きますよ!

Contents

2022年4月 年金制度改正の大前提

2022年4月の年金制度の改正は、10年前の2012年以来の大きな改正になるそうです。

10年前の年金制度ではもう合わないんですね。

少子高齢化はさらに進み、高齢者の人口の方が多くなっています。

複数人で1人の高齢者を支えていたのは昔話で、現役世代1人が何人もの高齢者を支える形になっています。

こんなんでこれからの年金は大丈夫?

ということで、2022年4月の年金制度改正にはこんな大前提があります。

2022年4月年金制度改正の大前提

長生きするってことはそれだけお金が必要だよね、年金だけじゃ足りないよね。

だから自分の老後のお金は自分で用意しようね。

難しい説明を読んだとしても、この大前提に基づいて改正されていることを頭に入れておいてください。

では具体的な改正内容をお話します。

2022年4月 年金制度改正の4つのポイント

2022年4月の年金制度改正のポイントは4つです。

- パートなど短時間労働者の社会保険適用の拡大

- 在職老齢年金(働きながら受け取れる年金)の額が緩和

- 年金受給開始の上限年齢が75歳に延長

- 企業型DCおよびiDeCoの加入年齢引き上げ(企業型DCとiDeCoの併用が可能)

1つずつお話します。

パートなど短時間労働者の社会保険適用の拡大

社会保険に加入できるパート・アルバイトなどの短時間労働者が増えます。

対象になるのは以下の全てに当てはまる人です。

- 賃金が月に88,000円以上

- 労働時間が週20時間以上

- 職場の従業員数が51人以上(*)

- 雇用期間が2か月超

*段階的に変わります。2022年10月に従業員数101人以上、2024年10月に51人以上の職場に適用されます。

対象になる人は職場から事前に何か言われるかもしれません。

何も言われなかったとしても適用期間になれば社会保険に加入されます。

どういうことかと言うと、それまでと違ってお給料から厚生年金と健康保険が引かれることになるので手取りが減ります。

手取りが減るけど、将来もらえる年金が増えるということです。

手取りが減るのが困るなら、もっと働こうね!そうすると将来の年金も増えるからね!てことです。

この制度はまず、賃金が月88,000円未満の人は対象外です。

月に88,000円貰っていないという人はスルーしてOKですよ。

在職老齢年金(働きながら受け取れる年金)の額が緩和

60歳以上で働いている人は、賃金と年金の両方を受け取れる場合があります。

厚生年金に加入しながら、または厚生年金制度がある企業で働いていると、受け取る年金額が調整されることがあり、これを「在職老齢年金」と言います。

今までは、60歳~64歳の人は、賃金と年金の合計額が「月28万円」を超えると、超えた分の年金が支給停止になっていました。

2022年4月からはこの上限が「月47万円」になります。

だから、60歳を過ぎてもガンガン働こうね!てことです。

65歳以上の人は今も上限は「月47万円」です。2022年4月以降も変更なしです。

ただし、この制度は「男性は2025年度まで」「女性は2030年度まで」の一時的な措置なんです。

その頃の60歳~64歳は、年金を受け取らず普通に働いていることを想定しているんですね。

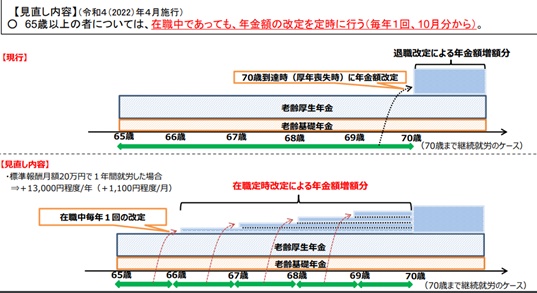

今までは、年金を受け取りながら厚生年金にも加入して働いていると、退職時か70歳になったときしか受け取れる年金額は増えませんでした。

それが変更されて、これからは65歳以上になると毎年10月に受給額が増えることになります。

引用元:厚生労働省

前年に支払った厚生年金が翌年に反映されて受給額が増えるということです。

毎年増えていくのは嬉しいですね。

モチベーション上がるでしょ?だからガンガン働こうね!てことです。

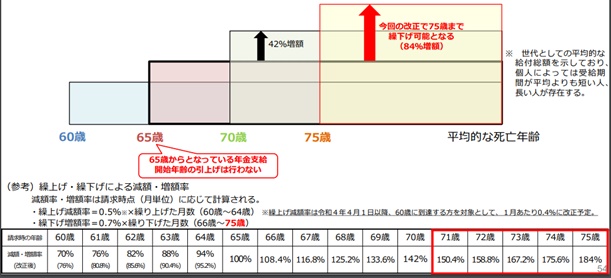

年金受給開始の上限年齢が75歳に延長

年金の受け取り開始年齢は原則65歳ですが、60歳~70歳の間で自由に選ぶことができます。

この上限の70歳が、2022年4月からは75歳に上がります。

受け取り始める年齢によって、月の受給額は変わってきます。

受け取る期間が長ければ月の受給額は低く、期間が短ければ高くなります。

引用元:厚生労働省

75歳から受け取ることにすると月84%増額になるって多くの解説で強調されていました。

65歳スタートの受給額が月10万円だとすると、75歳スタートなら月18万4千円になるんです。

『75歳スタートなら月額184%』を強調して、だからそれまで働いてね!と言いたいのでは?と勘繰ってしまいました。

でもちょっと待ってください!

ここで私達の共通認識を思い出しましょう。

私達の共通の思い、そう、『自分が払った分の年金はもらいたい!』です。

何歳まで生きて受け取れば損をしないのかが気になります。確認しましょう。

年金の損益分岐点

損益分岐点とは、損と益の分岐点、分かれ目のことです。

例えば、100円の商品を100円より安く売れば損になり、高く売れば益になります。

100円の商品の損益の分かれ目、損益分岐点は100円です。

年金で言ったら、例えば、

自分が払った総額が1,200万円として、65歳から月10万円受け取るとします。

1年間で受け取る総額は、10万円 x 12か月 = 120万円 です。

1,200万円 ÷ 120万円 = 10 なので、1,200万円を受け取り終わる期間は10年です。

65歳から10年間、74歳まで受け取れば元を取ることができて、それ以降の受け取り分は益になります。

反対に、74歳前に受け取るのが終わる(亡くなる)と損になります。

なので、この場合の損益分岐点は74歳です。

自分が払った分の年金額は、それぞれ違います。

今も払っているので総額を出すのはちょっと難しいですね。

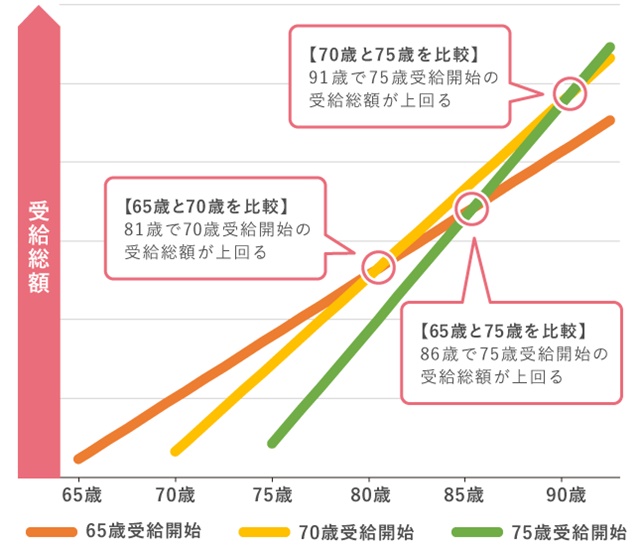

なので、ここでは65歳スタートで年金を受け取り始めた場合の受給総額と比べてみます。

引用元:楽天保険の総合窓口

実際に計算するとこうなります。

65歳スタート:月10万円 x 17年(204か月) = 2,040万円

70歳スタート:月14.2万円 x 12年(144か月) = 2,044.8万円

81歳の時(65歳スタートの17年後、70歳スタートの12年後)に70歳スタートの人の受給額が上回ります。

同様に計算すると、

75歳スタートの場合、受給総額が65歳スタートを上回るのは86歳となります。

(詳細はこちらです⇒楽天保険の総合窓口)

75歳スタートで91歳を超えたらもう「やったじゃん!!」てなります。

65歳スタートと比べたときの損益分岐点は、70歳スタートで81歳、75歳スタートで86歳ですね。

それ以上長生きしたら、標準より多く年金が受け取れる。

けど80歳以前に亡くなったら損、てことです。

なら・・・何歳まで生きます?って、そんなのわからないですよね。

75歳スタートだと月額184%ですよ、だから74歳までガンガン働いてね!

という国の意図に踊らされず、何歳から受け取るかは自分で判断しないとですね。

そうそう、年金にも税金がかかりますから、そこも考えなきゃなんですよ。

タメ息出ますけど、損しないようにしないと。

⇒年金にかかる税金はいくら?年金受給額と手取り額の差に要注意!!

企業型DCおよびiDeCoの加入年齢引き上げ(企業型DCとiDeCoの併用が可能)

企業型DC(確定拠出型年金)の加入年齢は、企業によって異なるようです。

あなたの会社ではどうなのか確認してみてください。

個人型のiDeCoの加入年齢は今までは60歳未満でしたが、2022年5月から65歳未満に引き上げられます。

だからもうすぐ60歳だし、と諦めていた人もiDeCoで老後資金を運用することができます。

我が家でも、未加入だった夫がiDeCo口座開設しました。

⇒iDeCo申込みから口座開設完了までの期間は3か月!詳しくレビューします

iDeCoについてはこちらで詳しくお話しています。

⇒50代からの資金運用これから老後資金をためるならiDeCoと言い切る!

企業型DCとiDeCoの同時加入は2022年10月から可能になります。

節税効果もあるので、前向きに検討してみてください^^。

*2022年4月の年金制度改正について、しっかり確認したいならこちらです*

厚生労働省「年金制度の機能強化のための国民年金法等の一部を改正する法律の概要」

まとめ

100歳まで生きる人は今より多くなりそうです。

60歳で完全リタイアなんてしたら、老後は40年ですよ。

働いていた期間と変わりません。

長生きするよね?

お金必要だよね。

高齢になっても働ける環境を用意するし、iDeCoも期間を延ばすから、いろいろ活用してお金貯めてね。

自分の老後資金は自分で作ってね。

国がそんなことを言っているのが、2022年4月の年金制度改正です。

OKですか?

ここまで解った上で

「まぁ、なんとかなるでしょ」「60歳になったら考えよう」

なんて思っているとしたら、あなた、甘いです。

現在、高齢者の16人に1人が老後破産状態です。

独居高齢者になるとさらに増えて3人に1人が老後破産状態です。

こういう、老後に破産する人に共通しているのが、甘さです。

早めに老後資金について考え、対策をしておかなかったのが原因なんですよね。

この先もっと老後破産状態の人が増えそうだから、国が年金制度を改正したんです。

長生きするんでしょ?生活するにはお金が要るし、年金だけじゃやっていけないですよ、て。

まずは今の自分のお金の使い方を把握し、見直しましょう。

そして老後の1か月の支出額を予想し、受け取れる年金額との差、いくら足りないかを確認します。

詳しくはこちらでお話しています。

⇒老後資金はいくら必要?持ち家で暮らす50代夫婦が算出してみました

足りない生活費をどうするのか、何歳まで働くのか。

働くにしても若い頃と違って事情はそれぞれ違います。

在宅で働きたいならこんな在宅ワーク専門の転職サイトもあるし、

⇒在宅ワークに転職・ReWorks(リワークス)の評判は?

50代からでも取れる老後も稼げる資格についてはこちらでお話しています。

⇒50代女性が定年のない仕事につくための「手に職」な資格ってなに?

他にも今から収入源を作る方法はあります。

⇒50代女性資格なし!在宅で一人でできる長く続けられる仕事って?

もうね、50代は本気で老後資金のことを考えないとヤバいですよ!

自分で稼ぐスキルを身に付けて収入源を増やすなら⇩