こんにちは。ユキです。

今回は、ずーっと先延ばしにしてきたことに向き合おうと思います。

それは何かというと『老後資金』です。

50代なんだから、いくら必要なのかは知っておいた方がいいですよね。

ちょっと前に、ある政治家の方が『老後は2,000万円必要』とか言っててビビリました(汗)。

ほんとに2,000万円必要だったらヤバいわ~。

そんなんで、オソロしいわ、面倒くさいわで後回し。

でもここで向き合いますよ!!

老後資金の一般的な目安と我が家の場合で考えてみました。

参考になれば嬉しいです。

Contents

老後資金を考える・老後はいつから?

まずは老後資金とは何なのか。

ここから考えてみます。

老後資金とは、その名の通り『老後に必要なお金』です。

じゃあ、いつからが老後なのでしょうか?

一般的には退職してからを『老後』としているんですって。

サラリーマンや自営業の人って、仕事を辞めたら無収入ですからね。

(家賃収入がある人もいるかもしれませんが、ここではそれは無視します。)

今は、年金は原則65歳から支給されます。

(60歳~75歳に変更することもできます。)

なので、仕事を辞めたら65歳までは完全に無収入になってしまいます。

いつまで仕事を続けるのか。

自分の『老後』はいつからなのか。

それによって必要な資金額は変わってきますね。

年金はいくらもらえるの?

『年金って、いくらもらえるの?』

と思っても、若い頃は、この先制度が変わるかもしれないと思ってしっかり確認していませんでした。

実際、支給年齢が60歳から65歳に変わりました。

少子化で、働く人より高齢者の人数の方が多くなっていることも不安ですよね。

でもとりあえず、現時点でいくらもらえそうなのか確認してみました。

年金額の目安を確認する方法

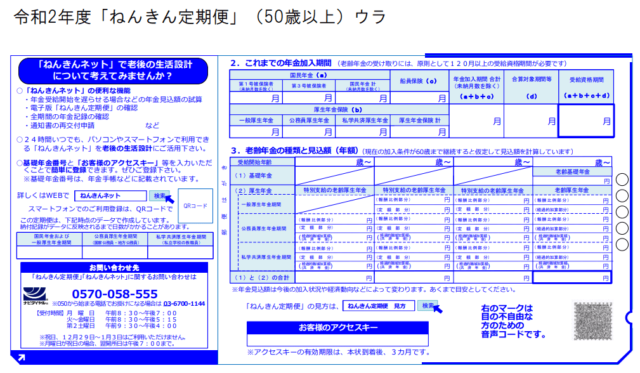

年金はいくらもらえるのかを確認する方法は、年に1回届くアレです。

そう。『ねんきん定期便』です。

こういうのが誕生月に毎年届きます。

引用元:日本年金機構HP

この中の、

3.老齢年金の種類と見込額(年額)のところの(1)と(2)の合計が1年間の見込額です。

太枠になっていますね。

私、今までよく見てませんでした(汗)。

ちゃんと教えてくれてたんですね。

私のと夫のを合計して12で割ったら月額出ましたよ。

我が家は約23万円でした。

結構もらえます^^。

私としては、23万円あれば足りる気がしています。

でも実際は、老後に二人で暮らすといくらくらい必要なんでしょうか。

老後資金の目安・夫婦でいくらあれば安心?

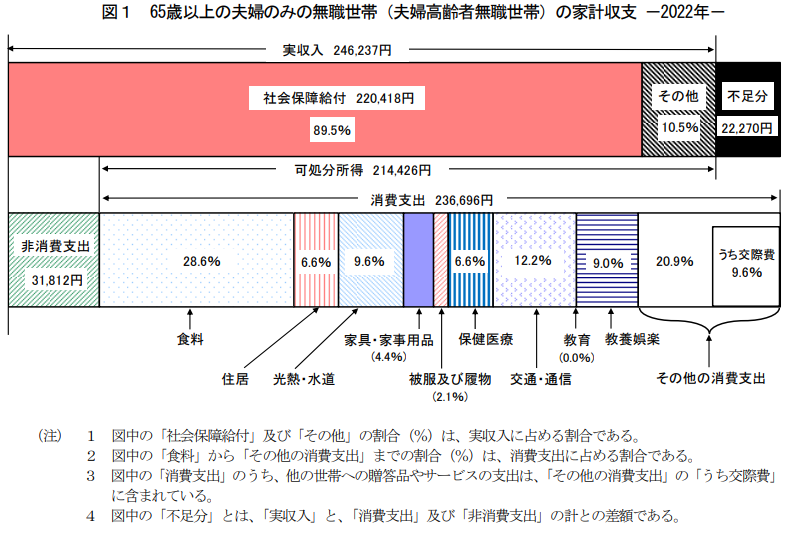

仕事を辞めてから夫婦二人で暮らすのに必要なお金の平均額は、総務省の家計調査で知ることができました。

夫婦二人では平均で月27万円必要

60歳~69歳までの夫婦の支出の平均は月27万円なんですって。

65歳以上の夫婦高齢者無職世帯の家計収支についての調査結果がこちらです。

引用元:総務省 家計調査報告(家計収支編)2022年「高齢夫婦無職世帯の家計収支」

*非消費支出とは、所得税や住民税・社会保険料などのことです。

*可処分所得とは、実収入から非消費支出を引いたもののことです。

この平均的な夫婦無職二人世帯さん、消費支出が月に約23万7千円に対して可処分所得が約21万5千円。

毎月22,270円赤字です。

22,270円x12か月=267,240円

1年では約27万円の赤字です。

老後の生活のために、老後資金は年に約27万円必要ということになります。

ちなみに1年前の調査では、赤字は月に約18,000円。

1年では約22万円の赤字でした。

1年で5万円増えましたね。

仮にこの状態が85歳まで20年間続くとしたら、

27万円x20年=540万円

老後資金は540万円必要ということになります。

『老後2,000万円』て何だったんでしょう?

よほど豪勢な老後を送ろうとしているってことかな?

けど540万円も大きな額ですね。

持ち家で暮らす私達夫婦の場合は?

同い年夫婦、我が家の支出はいくらなのか。

現在の月平均支出は、20万円くらいです。

ザックリですが1か月の内訳です^^。

- 口座引き落とし公共料金等 : 4.5万円

- 保険料 : 1万円

- マンション管理費・駐車場代等 : 2.5万円

- スーパーやドラッグストアでの日常の買い物 : 7万円

- ガソリン代 : 1.5万円

- カード支払額 : 3万円(変動します)

これが基本で、合計18.5万円ですね。

この他に固定資産税とか自動車税・NHK受信料などを都度払っています。

こうやって書き出してみると、我が家、少ないかな(^^;

少なく済んでいる理由はこんなところです。

- 持ち家で住宅ローンを完済していること

- 物を増やさないようにしていること

- 固定費を減らしていること

以上のような理由から、一般的な夫婦より少ないかも、と思います。

もともと二人共、高級品志向とか全然なくて。

いいな、と思っても『そんな高いもの持ってどこ行くの?』とすぐに現実に戻れます。

もう大人ですから(笑)。

でも最近は、コロナも落ち着いてきて、休日のランチなどで外食するようになっています。

食費も上がってきていますし、ちょっと支出が増えつつありますね。

我が家は予想年金収入が23万円で、支出が20万円。

なら余裕なんじゃない?

ひょっとして年金で貯金できるかも?

なんていい気になりそうです^^。

でも支出は年を取ってもこのままなんでしょうか?

老後生活の支出内訳例

老後の平均的な支出の内訳は、総務省の家計調査(家計収支編)2022年の「高齢夫婦無職世帯の家計収支」から、知ることができました。

毎月の主な消費支出の内訳

食費 : 約6万8千円

非消費支出(税金・社会保険料等) : 約3万1千円

交通通信費 : 約2万9千円

交際費等 : 約5万円

教養娯楽費 : 約2万1千円

光熱水道費 : 約2万3千円

保険医療費 : 約1万6千円

住居費 : 約1万6千円

引用元:総務省統計局 家計調査家計収支編2022年(令和4年)/表番号2

この表の合計は約25万4千円です。

住居費は約1万6千円だから、この年齢になると持ち家の人が圧倒的に多いですね。

内訳を見てどう思いますか?

私は、食費が多い気がしました。値上がりもしていますしね。

まぁこれはあくまで平均なので、人によって違うのは当然です。

でも二人共無職になったら、今とは違って家にいる時間が増えるから、水道光熱費は上がりそう。

気分転換を兼ねて外食が増えるかもしれないから、やっぱり食費は増えそう。

趣味に時間もお金も使いそう。

医者にかかることも増えそう。

葬式が増えそう(毒)。

生活が変わればお金の使いどころも変わりそうです。

我が家の場合は、孫に貢ぐってことはないのが安心なところ(笑。

孫がいたら、限りなく貢ぎそうですもん。

家のリフォームとかは、するならできるだけ働いているうちにやった方がいいですね。

あとはなるべく医者にかからないように、今から健康管理も気を付けないと。

たまには旅行にも行きたいですよね、大きな出費になります。

老後になって生活が変わっても、月25万円~29万円位はかかりそうです。

老後資金シュミレーション いくら必要?

結局、老後資金はいくら必要なんでしょうか。

算出するには、以下の3つの要素が必要です。

老後資金を算出するための3要素

- いつまで仕事を続けるか

- 年金はいくらになるのか

- 支出はいくらになるのか

1つずつ確認しましょう。

いつまで仕事を続けるか

60歳で仕事を辞めたとします。

月の支出が27万円だとして、27万円x12か月=324万円。

年に324万円かかります。

年金が出るまで5年あるので、324万円x5年=1,620万円。

この5年間だけでも老後資金は、1,620万円必要です。

あ、2,000万円に近いですね。これのこと言ってたのかも。

退職金がいくらか出るでしょうけど、フルカバーはキツい額ですね。

我が家は、できるだけ働こうと思っています。

少なくても65歳までは働いた方がよさそうです。

会社側の対応にもよりますけどね。

最近は、70歳まで働いてほしそうな政治情勢ですが、実際はまだ難しいです。

Yahoo!ニュースの見出しにもこんなの出てましたし。

個人的には、50代でも腰とかあちこち痛いのに、70歳まで働きたくないなーと、私は思います。

年金はいくらになるのか

これは『ねんきん定期便』を見ましょう。

去年のねんきん定期便が見当たらないのなら、今年の誕生月まで待って確認してください。

あ、でも、ねんきん定期便の受給見込み額と実際の手取り額って違うんですよ。

気を付けてくださいね。

詳しくはこちらでお話しています。

⇒年金にかかる税金はいくら?年金受給額と手取り額の差に要注意!!

支出はいくらになるのか

もし、毎月の支出額がわからないなら、まずはその確認が必要です。

どうやって確認するか。

やっぱり家計簿が一番ですね。

そういう私ですが、過去に家計簿を挫折しています。

雑誌の付録に付いてきた家計簿をつけてみたのですが、早々に脱落しました(^^;

やる気はあるんですけど集中力が続かないし、そもそも面倒くさがりです。

では、どうやって月の支出額を把握しているのか、私がやっていることをお話しますね。

まずはお給料が入ると、口座引き落とし分を残して全部引き出します。

引き出したお金はまとめておいて、出かけるときに必要な分だけお財布に入れます。

口座引き落としのものって、水道光熱費などの公共料金や保険料・新聞代・カード支払額など。

カード支払額は変動がありますが、その他は毎月のことなので、大体の金額が頭に入っています。

そして次のお給料日に、先月引き出したお金がいくら残っているか(いないか)で支出額を把握しています。

ザックリですけどね。

今月は○○があったから残額少ないな、というふうに特別な支出もすぐにわかります。

月に何度もお金をおろすのが面倒くさいからこうなったんですけど、結果的に支出を把握できてよかったです。

でもこのやり方、手元にお金があると使っちゃうタイプの人には向いていません。

そんな人には、アプリがいいかもです。

現金派ならレシート読み取り機能があるアプリが向いていますよ。

こちらで詳しくレビューしています。

⇒マネーフォワードMEアプリの使い方

キャッシュレス派ならこちらのアプリですね。

レビューしています。

⇒おかねのコンパスで夫婦の年金や資産を管理できる?本音レビューです

家計簿アプリを探しているなら試してみてください♪

老後資金を貯めるには

老後資金を貯めるにも、まずは支出を確認することだと思います。

そして無駄遣いがあるなら即止める。

それから固定費を減らすことを検討する。

増やすことを考える前に、まずは減らせる支出を減らしましょう。

もしあなたが、毎月の支出額がわからない状態なら、まずはそこからですね。

そうしないと『老後資金の貯め方』も『老後資金の額』もわからないですから。

ちなみに我が家はこんなふうに固定費を減らしました^^。

⇒固定費削減(我が家の場合)夫婦二人でこんな節約ができました。

まとめ

老後資金と向き合ってみたら、そんなに難しくなかったです^^。

今、月に約20万円で生活している我が家が、無職になったら急に27万円使うとは考えにくい(笑)。

でも無駄遣いしないことをクセにしておきたいと思います。

実は10年くらい前に一度、保険相談をしたことがありました。

そのときに、老後はいくら必要なのか聞いてみたんです。

そしたら保険屋のお姉さん、微笑んだだけでした。

あの時は『おぉいっ!』て言いたかった。

今なら私が答えます。

『いつまで働くか・年金額はいくらか・支出はいくらか で算出できます。』て^^。

なんと!

将来もらう年金額や老後までにいくら準備しておくべきかを試算してくれる、完全無料のアプリがあります。

詳しくはこちら。

⇒おかねのコンパスで夫婦の年金や資産を管理できる?本音レビューです

老後のために今から収入源を作れます。

⇒ユキのメルマガ講座 フツーの主婦がマイペースで『月5万円稼ぐ方法』