こんにちは。

ユキです。

老後資金のことって気になりますよね。

月々の積み立てでコツコツ増やせればいいなって思います。

銀行に預けても全然増えないから、資金運用てヤツをするといいのでしょうね。

でもね私、こういうの苦手です。

複雑で難しそうに感じるものは避けて通りたいし、ずっと避けてきました。

でもそろそろ向き合わなきゃですね。

iDeCoとかNISAとかがいいらしい。

ということで調べてみると「お金のプロが初心者にも解りやすく説明します」みたいな記事がたくさん。

なんやかんや説明してくれてるけど、よくわからなくないですか?

読み終わっても「で?」って感じです。

なのでここまで調べたことをまとめて、私が説明したいと思います!

素人だからこその素人のための説明です。

読み終わったときに「で?」て言わせませんからっ。

ほんとにそんなことできるの~?

て疑っちゃうあなた、読んで判断してくださいませ。

ではいきますよ!

Contents

50代からの資金運用 iDeCoとつみたてNISAの違い

「資産運用」で検索すると、「iDeCo」と「NISA」が出てきます。

NISAでも「つみたてNISA」の方が初心者向きらしいです。

こちらとしても積み立ての方がいいので「iDeCo」と「つみたてNISA」について調べてみました。

iDeCo

投資額:月5,000円から

1年間に投資できる上限額:144,000円~816,000円(勤め先による)

投資期間:65歳まで(運用は75歳まで)

運用商品:投資信託、定期預金、生命保険

非課税対象:運用益、投資金額

資金の引き出し:60歳まで不可

*法改正で2022年5月から加入は65歳まで、運用は75歳までになりました。

iDeCoは年金です。

なので、定期預金や生命保険といった元本割れしない商品があります。

受け取りは一括でも、年金としても、併用でも受け取れます。

65歳まで働くなら、65歳で受け取り始めることもできます。

最大のメリットは運用益だけでなく、投資金額も非課税なところですね。

収入からiDeCoにまわした分が課税されないので、その分の所得税・住民税がかかりません。

受け取るときも税金はかかりません。

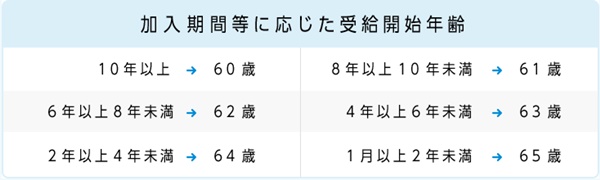

iDeCoの受給開始年齢

iDeCoの資金を受け取るには10年以上の加入が必要です。

なので60歳になったときに10年経っていなければ、受け取りは61歳以降になります。

引用元:iDeCo公式サイト

以前は60歳までしか加入できなかったので、50代で始めると加入期間が短くなっていました。

でも2022年5月からは65歳まで加入できるようになり、50代前半で始めたら10年間加入できるようになりました!

50代から始めてもメリット大アリです^^。

つみたてNISA

投資額:月100円から

1年間に投資できる上限額:400,000円

投資期間:20年間

運用商品:投資信託・ETF(金融庁が認めた投資商品)

非課税対象:運用益

資金の引き出し:いつでも可

つみたてNISAは投資です。

いつでも引き出せるし、投資額もいつでも変更できます。(iDeCoは年1で投資額の変更ができます)

元本割れしない商品はありません。

非課税なのは、運用益だけです。

iDeCoとつみたてNISAの比較

表にするとこんな感じです。

*損益通算とは、赤字になった場合に他の所得と合算して(差し引いて)所得を少なくして節税することです。

余裕があるなら、iDeCoとつみたてNISAの両方を併用できます。

どちらかにするならiDeCoです。

老後資金の貯め方=iDeCoな理由

50代になって老後資金のためにコツコツ貯めようとするなら、100円単位ではないですよね。

少なくても月5,000円以上にするべきです。

iDeCoの月の上限金額は、

専業主婦なら23,000円。

一番少ないのは公務員で12,000円。

一番多いのは自営業者で68,000円です。

会社員は20,000円~23,000円。

夫婦二人で始めたら、月4万円くらいは貯められそうです。

目的は老後資金なんだから、60歳前に受け取れなくてもOKですよね。

収入があるうちは所得税を節約できるし、受け取ったときも税金がかからないのは嬉しいです。

まとめるとこうなります。

- 積立金額は月5,000円以上

- 老後資金だから受け取りは60歳以降でOK

- 節税効果が高い

以上の理由から、50代から老後資金を貯めるならiDeCoというのが私の結論です!

iDeCoの始め方

iDeCoがいいのはわかった。

ではどうやって始めるのか?ですね。

こういう時、私たちを含めた年齢高めの人がやりがちなのが「よくわかんないから窓口で聞いて教えてもらおう」です。

これ、危険。

ダメ、絶対。

なぜかというと高いんですよ、手数料が。

窓口で言われるままに書類書いて、口座開設しますよね。

で、投資商品もよくわからないから「おすすめ」商品にしちゃったり。

このときの「おすすめ」って、金融機関側の利益率が高いものだったりします。

「よくわかんないけど、できたわー」て、実はそれ、いろいろガッポリ取られてますよ(汗。

iDeCoには、加入時に1回だけかかる手数料と、運用期間中に毎月かかる手数料があります。

加入時手数料は2,829円でどこで開設しても一緒です。

毎月の手数料は、ネット証券は171円なのに、銀行は400円以上します。

ちなみに、

ゆうちょ銀行は 430円

三井住友銀行は 431円

地方銀行になると500円近いです。

運用期間中に毎月かかるものだから大きいですよ。

ネット証券にするべきだと思います。

ネット証券は手数料がどこも一緒なので、お好きなところを選んでください。

でも「お好きなところを選んでください」なんて言われると困りますよね。

ネット証券の中で、iDeCoの口座開設数が一番多いのはSBI証券です。

このところずっとiDeCoのことを調べていたので、私のパソコン画面はSBI証券の広告だらけです(^^;。

そのくらい大手ですね。

何かと楽天な人なら楽天証券もいいですね。

ネット上の証券会社なんて実態がよく解らなくて不安だ、と思うなら松井証券はどうでしょう。

オンラインサービスを開始してからは20年ですが、1918年創業で100年以上の実績があります。

たくさんありすぎると選べないので、このおすすめの3社の中から選んで口座を開設してみてください。

後日、実際に口座開設しました!

⇒iDeCo申込みから口座開設完了までの期間は3か月!詳しくレビューします

まとめ

ここまで読んで、

「加入時の手数料は仕方ないにしても、毎月手数料がかかるなんてなんかイヤ。

銀行預金ならそんな毎月の手数料はないから、金利が付かなくても銀行に預けておこうかな。」

なんて思ってませんか?

確かに預金は銀行の手数料はないですが、別で所得税・住民税がかかります。

月5,000円を1年積み立てると60,000円になります。

所得税率は所得金額によって違いますが低めの5%として、住民税は10%で計算してみます。

60,000円 x 所得税5% = 3,000円

60,000円 x 住民税10% = 6,000円

1年間の税額は合計で9,000円です。

iDeCoの手数料も計算してみます。

171円 x 12か月 = 2,052円

iDeCoの手数料は1年間で2,052円です。

iDeCoの掛け金(月5,000円で年60,000円)には所得税・住民税はかかりません。

税額9,000円と手数料2,052円。

iDeCoにした方が年に7,000円くらい得してますよ。

10年となると、70,000円も差がでます。

手続きが面倒な気がするのもわかります。でも、最初に1回やればOKです。

節約する、得をする、お金を稼ぐのは面倒だしひと手間かかります。

何もしないで「老後資金どうしよ」て言っているうちは、なにも変わりません。

いいですかーっ

50代から老後資金をコツコツ貯めるならiDeCoです。

言い切る理由はこの3つです。

- 積立金額は月5,000円以上

- 老後資金だから受け取りは60歳以降でOK

- 節税効果が高い

おまけに2022年から65歳まで加入できるようになったんです。

iDeCo口座の開設はネット証券で、

おすすめは、SBI証券・楽天証券・松井証券です。

ここまでわかったら次は「運用ってどうしたらいいの?」てなると思います。

実はもう「この中から選んでください」て、運用商品が用意されていて、1から考える必要はないんですよ。

次回は運用商品の選び方を説明しますね♪

⇒iDeCo運用商品の選び方は?50代初心者さんもこれで選べます。

2022年4月の年金制度改正についても、素人だからこその説明をしています。

⇒2022年4月の年金制度改正を主婦がわかりやすく解説!知らないとヤバい

月々のiDeCo資金くらいは稼げちゃう⇩