こんにちは、ユキです。

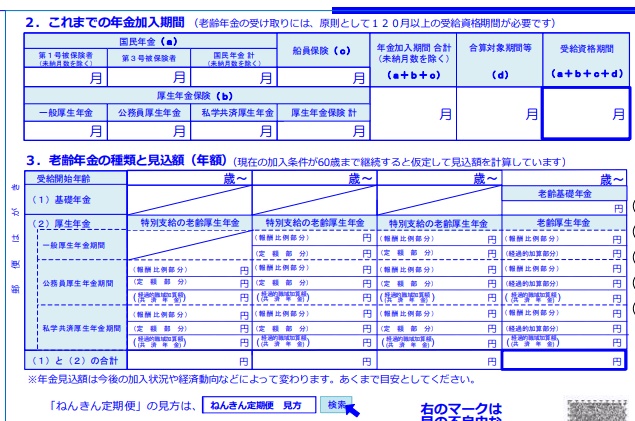

これ↑毎年誕生月に届く「ねんきん定期便」です。

こうやって年に1回、年金の見込額を見ていますよね。

でもこの見込額=実際の手取り額じゃないって知ってましたか?

私は知らなかったんですよ(汗。

これ↑の右下の太枠の金額「(1)と(2)の合計」がもらえる金額とだけ思っていました。

それ以上のことはあんまり考えていませんでした。

あんまり考えていないって、50代にもなってそれはイタいですよね。

だってもう60代は目の前です。

10年なんてあっという間なのに、老後のお金に対して「あんまり考えてない」なんて我ながらヒドイ。

もし、年金の受給額と手取り額のこととかよくわかっていないなら、ここで確認しないとですよ。

スルーしていたら危険です。

老後の生活がかかっていますからね。

年金見込額から何がどのくらい引かれるのか。

調べて、手取り額の試算もしてみました。

年金にかかる税金・保険料

まずは年金受給額から引かれるお金について整理します。

引かれるお金、年金にかかる税金・保険料は4種類です。

- 所得税

- 住民税

- 介護保険料

- 国民健康保険料(後期高齢者医療保険料)

年金は「雑所得」になります。

なので所得税がかかるんですよね。

住民税や介護保険料、国民健康保険料も年金から天引きされます。

高齢者が支払いに出向く負担を減らしているんだそうです。

年金から天引きすれば100%徴収できて、市町村側は納付の催促とかしなくていいですからね。

年金が非課税になる場合

年金受給額によって所得税・住民税が非課税になる場合があります。

- 65歳未満で155万円未満

- 65歳以上で205万円未満

これらの人は非課税です。

他にも、障害年金や遺族年金は年齢・金額に関わらず非課税です。

年金にかかる税金・保険料はいくら?

年金受給額から引かれる税金・保険料はどのくらいかですよね。

年金の税金・保険料の計算方法は、実際、複雑で面倒くさいんですよ。

しっかり計算するなら、市町村のホームページを参照するか問い合せるかになります。

ここでは、どんな仕組みになっているのかをざっくりお話します。

社会保険料

社会保険料とは、介護保険料と国民健康保険料(後期高齢者医療保険料)を合わせたものを言います。

年金収入額から公的年金控除額(110万円)を引き、さらに基礎控除額(43万円)を引いた金額から算出されます。

それぞれ%計算だけじゃなく、所得割・均等割・平等割というのもあって、計算が複雑です。

社会保険料は、市町村の保険・介護サービスの充実具合によって変わってきます。

所得税

年金収入額から公的年金控除額(110万円)を引き、社会保険料を引きます。

さらに基礎控除(43万円)と配偶者控除(33万円)を引いた金額が課税所得となります。

所得税は課税所得が195万円以下の場合、課税所得に税率5%で計算します。

課税所得が多いほど税率は上がります。

住民税

市民税と県民税の合計です。

市町村によって違います。

課税所得に%計算するだけでなく、所得割・均等割も計算します。

実際に計算してみたんですけど、本当に複雑で、Excelでやってみたらデッカイ表になりました(汗。

なので計算結果だけをわかりやすくまとめて次の表を作りました。

年金の手取り額早見表

実際の手取り額はどのくらいか知りたくて年金の手取り額早見表を作りました。

計算モデルは以下の通りです。

計算モデル

66歳~74歳の夫婦

*年収のうち、妻の年金は80万円(非課税)に固定しています。

年金手取り額早見表

年収以外の金額単位:円

年収=年金を含む夫婦の収入の合計

令和4年現在の新潟市HPの情報をもとに算出

*この早見表の転載・引用は禁止します*

計算は細かいところまで完璧!とは言い切れないですが、何度も確認したので大きな間違いは無いです。

所得税以外は市町村によって違いますので目安として見てください。

収入が多くなるとそれだけ税金が増えるので、手取り額が減っています。

当然ですが、所得税と住民税がかかってくると手取り割合がグンと下がります。

夫婦合計で年収220万円あたりが手取り割合が一番高いですね。

けど年220万円だと1か月あたり18万円です。

月18万円で二人で生活するのってキビしいですよね。

年金受給額と手取り額の差に要注意

年金を受け取るのって65歳が標準なんですけど、受給開始年齢って選べるじゃないですか。

2022年4月の年金制度改正で、受給開始年齢の上限が75歳まで引き上げられました。

受給開始を75歳にすると年金額が84%増額されるっていうのがウリなんですよ。

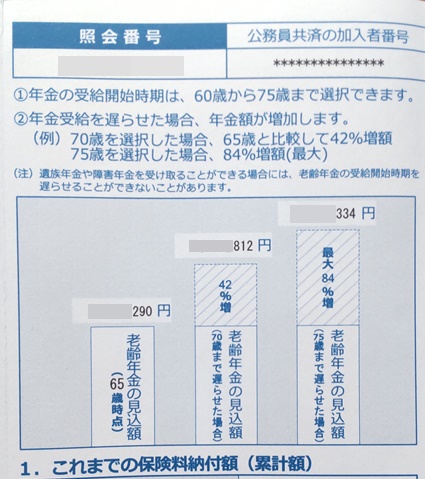

これが年齢と受給額の表です↓

65歳で受け取れるのが月10万円だとすると、75歳なら月18万4千円受け取れるってことです。

これを見ていると、遅くした方がいっぱいもらえる~♪って踊らされそうになります。

でもね、

年金が増額されたら、天引きされる税金・保険料も増えて手取り額が少なくなってしまいます。

増額して夫婦二人とも課税対象になったら、上の早見表よりもっと手取り割合が下がります。

年金が増額されるから受け取り開始は遅い方がいい、とは言い切れませんね。

受給額と手取り額の差に要注意です。

まとめ

ねんきん定期便の受給見込み額だけを見て、夫婦でいくらもらえる、と計算していました。

税金や保険料が引かれることなんて全くわかっていませんでした(汗。

でね、これ見てくださいよ。

2022年のねんきん定期便なんですけど、65歳・70歳・75歳での受給見込額が1円単位で書いてあります。

こんなんばっかり見せられたら、遅くした方が得する気になるし、この金額で想像しちゃいますよね。

手取りとは違うなんて一言も書いてないですからね。

それに、これを見ていると70歳を選びそうになりません?

「特上・上・並」とか「松・竹・梅」とか、3種類のコースがあったら真ん中を選びがちですからね、私達。

何も考えず、うっかり「真ん中のコースで」て言わないように気を付けなきゃ。

税金と保険料が引かれるなんて知らなかった、なんてことがないように。

受給額と手取り額の差に気を付けて、何歳から受け取り始めるのがいいか決めないとですね。

2022年4月の年金制度改正の内容を確認するならこちらを。

⇒2022年4月の年金制度改正を主婦がわかりやすく解説!知らないとヤバい

老後に必要な生活費を算出するなら。

⇒老後資金はいくら必要?持ち家で暮らす50代夫婦が算出してみました

節税しながら老後資金を貯めるならiDeCoがおすすめです^^。

⇒50代からの資金運用これから老後資金をためるならiDeCoと言い切る!

お役に立ちましたら⇩ポチっとしてもらうと励みになります^^!