こんにちは。ユキです。

前回は、50代からの資産運用で老後資金をためるならiDeCoだ!と言い切りました。

(読んでない方はこちら⇒50代からの資産運用これから老後資金をためるならiDeCoと言い切る!)

今回は、iDeCoでの運用商品の選び方を説明していきたいと思います。

今回も、お金のプロにはできない素人ならではの素人向け説明です。

私の失敗談もあります(^^;。

専門的に教えてほしい、なんて人には向いていません。

専門知識がほしい人はすみません、ご了承くださいませ。

素人にもわかる言葉で、素人向けに教えてほしい!という人はお読みください。

では素人さん、行きますよ♪

Contents

iDeCo運用商品とは?

まずはiDeCoの運用商品についてお話しします。

iDeCoの運用商品は元本確保商品と投資信託の2種類あります。

iDeco運用商品 ①元本確保商品

元本確保商品とは、定期預金や生命保険です。

元本は減りません。でも、低金利なので資産が増えにくいのが現状です。

5,000円を運用して、5,000円以下になることはありません。

でも数年たっても10円単位でしか増えていないこともあります。

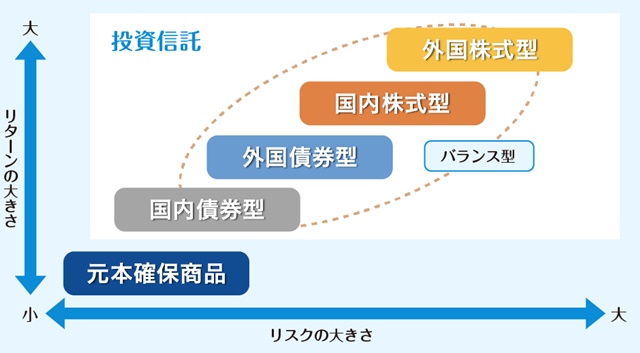

iDeco運用商品 ②投資信託

投資って言われると、自分で株の銘柄とかを調べて何口か購入して、ていうイメージですよね。

でも投資信託は、それとは違います。

まず、たくさんの投資家から集めたお金をまとめて大きな資金とします。

それを運用のプロが、株式や債券などに投資・運用します。

その損益をそれぞれの投資家の投資額に応じて分配します。

投資信託とはこんな仕組みの商品です。

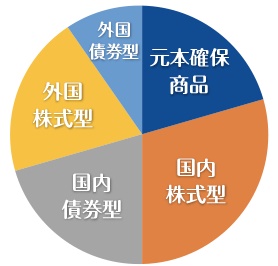

種類は4つあります。

- 国内株式型…日本国内の企業の株式に投資

- 国内債券型…日本の公債や国内企業の社債に投資

- 外国株式型…外国の企業の株式に投資

- 外国債券型…外国の公債や外国企業の社債に投資

さらにそれぞれ、

パッシブ(インデックス)型・アクティブ型に分かれています。

- パッシブ(インデックス)型…市場平均(日経平均株価など)と同じ動きを目指す運用方法(リスク低)

- アクティブ型…市場平均(日経平均株価など)を上回る収益を目指す運用方法(リスク高)

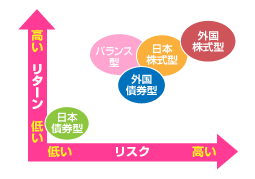

それぞれのリスク&リターンはこの表の通りです。

引用元:iDeCo公式サイト

*バランス型とは、4種類に分散投資して1パッケージにした商品です。

国内債券のパッシブ(インデックス)型が一番リスクもリターンも低く、

外国株式のアクティブ型が一番リスクもリターンも高いです。

ここでいうリスクとは、元本割れのことです。

5,000円を運用したら、4,000円になることもあります。

しかし、リターンも高いので、利益が出るときは、5,000円が6,000円や7,000円以上になることもあります。

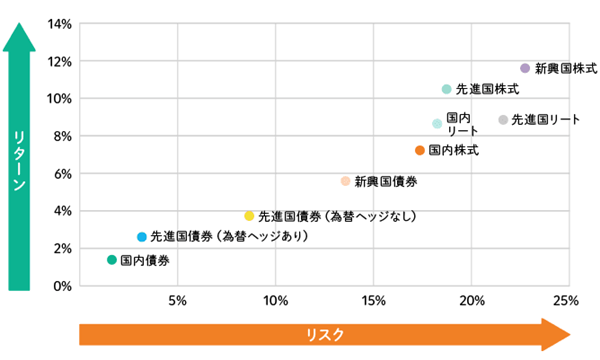

先進国と新興国ってどこ?どっちがいい?

以前は国内か外国で分かれていたんですが、最近の投資信託の外国(国内以外)では、先進国と新興国に分かれています。

どこの国のことを言っているのかというと、ざっくりこんなです。

【先進国】北米・EU諸国等

【新興国】アジア・中南米諸国等

これを踏まえたリスク&リターンの表です。

画像引用元:りそな銀行

新興国の方がハイリスク&ハイリターンですね。

ちなみに先進国・新興国以外に【全世界】という商品もあります。

全世界にはもちろん日本も含まれています。

比率はアメリカが約50%、日本は約7%らしいですよ。

リスクを減らして運用するには?

資産は増えなくても節税効果だけで十分。絶対に元本割れしたくない!というなら、元本確保商品を選んでください。

そうじゃなくて、元本割れはイヤだけど、リターンがある方がいい!

投資信託で元本割れリスクを減らす方法があったら知りたい!というならこちらです⇩

引用元:iDeCo公式サイト

まずはiDeCo自体が積立なので「積立」はOKですね。

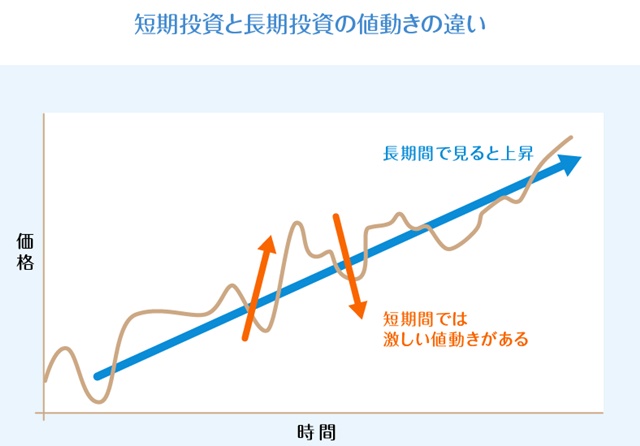

「長期」ていうのはね、こちらを見てください。

引用元:iDeCo公式サイト

リスクが高いとされる商品でも、長期運用をすることで複利効果もあって安定して増える傾向にあるんですって。

だから20年以上運用できるなら、高リスク高リターンの商品を選んでもいいですね。

「分散投資」というのは1つの商品のみにせず、複数の商品に分散させることです。

いくつかに分散しておけば、1つの商品では損が出ても他の商品で益が出てトータルで益になったりします。

こんな風に自分の好きなように分散できます。

引用元:iDeCo公式サイト

国内債券を4種類と国内株式を3種類、などの組み合わせももちろんできます^^。

50代からのiDeCo運用商品の選び方・配分

2022年の5月に、iDeCoの加入年齢は現在の60歳から65歳に上がりました。

40代前半くらいまでに始めるなら運用期間が20年以上はあるので、外国株式で高リターンを狙いたいところです。

でも50代にはそこまでの長い運用期間はありません。

運用期間が5年くらいなら、元本確保商品や国内債券でリスク低めがいいと思います。

さっきのこのグラフみたいな感じです。

運用期間が10年くらいあるなら、中リスク中リターンを狙うのもアリですね。

外国債券、国内株式あたりがそれです。

この表は金融庁のサイトにあったものです。

引用元:金融庁

元本確保商品だけじゃ増えないからつまらない。けど、分散や配分を考えるのが面倒。というなら元本確保商品とバランス型を半々にしてしまうのも手だと思います。

運用期間が短くてもリターン重視なら株式です。

でも老後資金を少しでも増やしたい、銀行の金利以上になればいい、というなら元本確保商品や債券ですね。

あなたのリスクの許容範囲で選びましょう。

実際に我が家が申し込んだ運用商品と配分はこちらでお話してます。

⇒iDeCo申込みから口座開設完了までの期間は3か月!詳しくレビューします

確定拠出年金で失敗したこと

いきなり確定拠出年金て何?て思ったらごめんなさい。

確定拠出年金って、iDeCoと内容は同じです。

私が40代初めのころ、勤めていた会社で企業型確定拠出年金が始まりました。

だから私は、その頃始めたものが今も細々と続いています。

でも無知すぎて失敗してるんです。

その失敗をお話しますね。

ある年に、会社が企業型確定拠出年金を始めました。

退職金の一部を個人で運用してください、てことでした。

世の中の動きに沿っていたのに、私はまず拒絶反応を起こしました。

苦手、イヤ、なんでこんなことしなきゃならないの?

説明を聞いてもイライラして、何も入ってきませんでした。

でも選んだんですよ。

月5,000円で外国株式のアクティブ型です。

無知とはいえ、攻めまくり(^^;

外国株式を選んだ理由は、仲のよい同僚のマネをしただけ。

アクティブ型は言葉の響きで選んだという、チャラ男のノリぐらい軽~い理由です(汗。

最初は良かったんですよ。

増えました^^。

でも3年くらいしたら元本割れし出して、4・5年目くらいにはショックなくらい損に。

こんなに損するなんて聞いてないよ~!!(T_T)

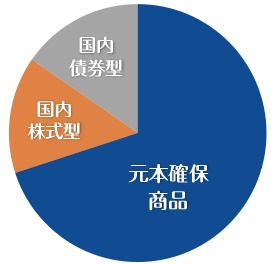

で、ただただ元本割れしたくない一心で、全て元本確保商品に変更しました。

ところがその後は本当に増えない。

大損したところで変更したので、いつまでたっても元本を超えません。

資産評価額(累計積立額+損益)が累計積立額(元本)を超える日は永遠に来ないと感じました。

そこでやっと少し勉強しました。

あと10年くらい期間があるから、中リスク中リターンで行こうと方針変換。

国内株式40%、外国債券30%、国内債券30%に変更しました。

大損したところで変更したことと、2回の変更手数料がかかったことで時間がかかりましたが、2020年の9月にやっと元本割れ解消しました。

あぁ、長かった(涙)。

悔やまれるのは、最初に攻めたことよりも途中で変更したことです。

金融庁作成のこの表を見てください。

引用元:金融庁

積立・分散投資しても保有期間5年くらいだと元本割れすることもあるって、まさにその通りでした。

でも保有し続けて長期になれば益になることを知っていれば・・・(涙。

我慢して持ち続けていたら今ごろ余裕だったと思います。

まとめ

無知はコワいですよ、奥さん。

自分の運用期間とリスクの許容範囲を考えて商品を選びましょう。

分散してね。

ちなみにこれ、夫のために請求したiDeCoの資料の一部です。

資料はもらったけど、面倒で放置していました。

もう何年も前のものだから、内容は変わっていると思います。

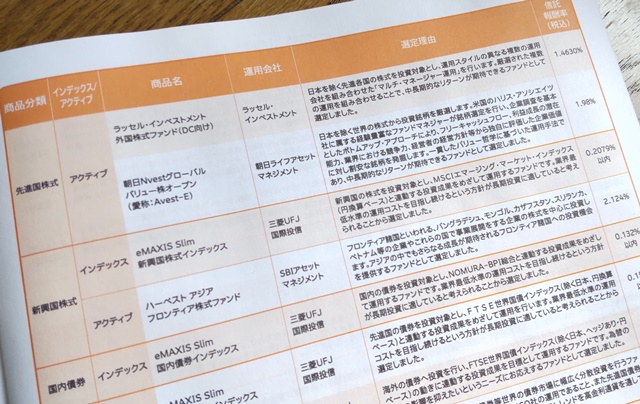

各商品の説明の最後、一番右に信託報酬率っていうのがあります。

信託報酬とは投資信託の運用や管理にかかる費用で、iDeCoの資産から毎日引かれるものです。

0.1%~2%くらいまで幅があります。

なるべく低いものを選びましょうね。

なんてちょっと上から言っちゃいましたが、この信託報酬率については、この記事を書くためにいろいろ調べる中で始めて理解したことを白状します(^^;。

せっかく勉強したんだから活かします。

もうね、夫名義のiDeCo、始めますよ!

10年くらい運用できるから、日本株式・外国債券・バランス型あたりに分散させます。

元本確保商品も10%くらい入れておこうかな?

チャラ男のノリで商品を選ぶ私はもういませんっ!

iDeCo口座は開設に1~2か月かかるようです。

おすすめの口座などはこちらで紹介しています

⇒50代からの資産運用これから老後資金をためるならiDeCoと言い切る!

早めに手続きしましょうね♪

追記:実際に口座開設しました!

⇒iDeCo申込みから口座開設完了までの期間は3か月!詳しくレビューします

月々のiDeCo資金くらいは稼げちゃう⇩